12 svi FORENZIČNO RAČUNOVODSTVO – indikatori poslovnih prijevara

Povijest je puna prijevara u raznim oblicima kao što su korupcija, pronevjera, krađa imovine, lažiranje informacija i slično. Radi sprječavanje nastanka prijevare razvijene su i posebne profesije u područjima revizije, kontrole, forenzičnog računovodstva, kontrolinga.

Prioritet je sprječavanje nastanka prijevare uređenjem i funkcioniranjem sustava, primjenom procesa kontrola, modela i procesa kontrolinga, interne revizije, računovodstvenih standarda i načela te forenzičnog računovodstva.

Važan dio cjelovitog sustava je razvoj i primjena efikasnih i efektivnih metoda za identifikaciju ranih indikatora prijevare („crvene zastavice“) koji ukazuju da se vjerojatno bavi aktivnostima prijevare. Istodobno, rani indikatori upozorenja ne predstavljaju dokaze da je prijevara i nastala. Ključno je funkcioniranje stalnog nadzora svih aktivnosti i događaja u realnom vremenu („veliki brat“).

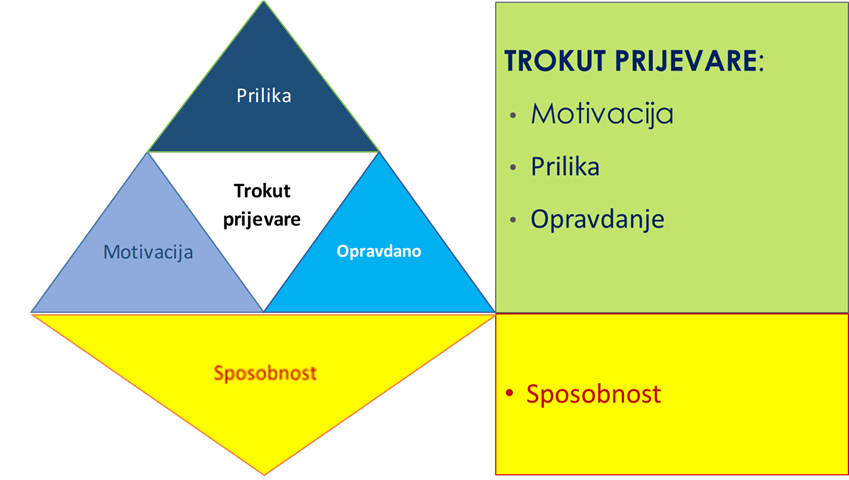

TROKUT / DIJAMANT PRIJEVARE

Prijevara podrazumijeva postojanje tri elementa „Trokuta prijevare”:

- motivacija,

- prilika i

- opravdanje.

“Trokutu prijevare” se u zadnje vrijeme pridodaje još jedan značajan element prijevare

- sposobnost

Motivacija (pritisak, motiv, potreba)

Motivi postoje kada su zaposlenici te niže razina menadžmenta pod pritiscima ostvarivanja nerealnih planova ili očekivanja nadređenih ili agresivnih politika poslovanja koje prije svega imaju za cilj ostvariti visoke stopa rasta, naglo širenje na tržištu u obliku različitih skupih, a rizičnih akvizicija.

Motivi mogu biti vezani uz ostvarivanje osobnih koristi zaposlenika i menadžmenta, npr. u slučajevima osobnih financijskih problema ili loših odnosa između skupina u poduzeću.

Može postojati i želja za osobnim bogaćenjem, pogotovo u slučajevima kada uz dobre poslovne rezultate dolaze veliki bonusi i druge nagrade.

Prilika

Druga kategorija rizika se može jednostavno protumačiti starom narodnom: „Prilika čini lopova“.

Opravdanje

Radi se o sklonosti pojedinca ka prijevari.

Sposobnosti su one “kvalitete i kompetencije” prevaranta koji im omogućuju iskoristiti prilike, kada im se pojave.

Indikatori upozorenja na prijevaru (red flags) su skup okolnosti koje su po prirodi neuobičajene ili odstupaju od normalne aktivnosti, odnosno signali koji upućuju na mogućnost postojanja aktivnosti prijevare unutar organizacije. Oni nisu dokaz prijevare, već impuls za istražiti.

Važno je biti u stanju razumjeti, prepoznati i koristiti indikatore, ali ne samo računovođe, forenzične računovođe i revizore, već i za osoblje same organizacije primjenom kontrolnih sustava i procesa za detekciju indikatora. Zato treba educirati zaposlene i dizati svijest o ranim signalima te imati jasan plan reakcija i odgovora na prijevaru. Nikako se ne smiju ignorirati indikatori, a ni djelovati naglo, prebrzo, manjkavo i neozbiljno.

Izvor:

Galzina F.: Praktikum kontrolinga (u izradi)