19 lis Izvještaj o prihodima od prodaje

Prihodi od prodaje proizvoda i usluga su prva i najvažnija brojka u izvještaju o sveobuhvatnoj dobiti, s u financijskom smislu to su prihodi od prodaje u kontribucijskoj (varijabilnoj) marži, kojima se sučeljavaju troškovi i rashodi prodanih proizvoda (robe) i usluga.

Izvještaj o prihodima od prodaje proizvoda (robe) je ključan, kompleksan i zato vrlo zahtjevan za kontrolera. On mora osigurati:

- Vertikalnu analizu prodaje s takvom strukturom (dubina analitike) koja je menadžmentu bitna i jasna;

- Horizontalnu analizu prodaje koja pruža jasnu informaciju ostvarenja u odnosu na ranija razdoblja, postavljene ciljeve i prognozama;

- Analizu varijanci (bridgeva) prodaje.

Podloge za izradu ovog izvještaja su:

- Matični podaci (master data)

- Analize cijena proizvoda (kalkulacije):

- Razvojne, Ugovorene prodajne cijene, Planske kalkulacije, Aktualne prodajne cijene; Stvarne kalkulacije (obračun profitabilnosti[1])

- Osiguravaju kompletnu strukturu cijena na nekoliko razina: kontribucijska marža, operativna marža, neto profit;

- Plan prodaje

Mora biti iskazan u količini i vrijednosti, s jediničnim strukturiranim cijenama te sa svim podacima i atributima. Obvezno mora sadržavati i plansku dinamiku prodaje (optimalno mjesečno). Vrijednosni iskaz mora biti u originalnim valutama i u protuvrijednosti po planskim tečajevima stranih valuta (neophodno i za analizu utjecaja promjene tečajeva stranih valuta u odnosu na plan).

- Analitika prodaje

U pravilu se radi o posebnom informatičkom modulu koji pruža sve podatke o isporukama i fakturama kupcu. Nužna struktura podataka:

-

- Podaci o proizvodu/usluzi: šifra, naziv, klasifikacije (veza s master data)

- Podaci o isporukama: vrijeme, mjesto i količina isporuke potvrđene od strane kupca te reklamacija kupaca (kvaliteta, logistika);

- Struktura važeće prodajne cijene: neto prodajna cijena, dio prodajne cijene za financiranje specifične investicije i razvoja, visina odobrene produktivnosti i drugih bonusa kupcima, u originalnoj i domaćoj valuti;

- Visina priznatih prihoda od prodaje;

- Šifra i naziv profitnog centra (troškovno mjesto);

- Analitički konto i naziv računa (konta) prihoda od prodaje

- Izvještaji o prodaji

Podaci iz ovako strukturirane analitike osiguravaju nam kvalitetu izvještaja i za analizu varijanci (puna dijagnostika) i, na temelju toga, definiranje plana korektivnih aktivnosti i planova poboljšanja.

Izvještaji trebaju osigurati podatke ranijih poslovnih godina.

- Glavna knjiga (financijsko knjigovodstvo) u kojoj su iskazani svi prometi (knjiženja prema predefiniranim matricama) i stanja na analitičkim kontima financijskog knjigovodstva. U pravilu, stanja analitike i financijskog knjigovodstva moraju biti usklađena. U slučaju neusklađenosti kontroler, na temelju vjerodostojnih dokaznica utvrđuje razinu realnih prihoda od prodaje kroz pozicije tzv. ukalkuliranja. Time se osigurava i podloga za knjiženja preko konta vremenskih razgraničenja.

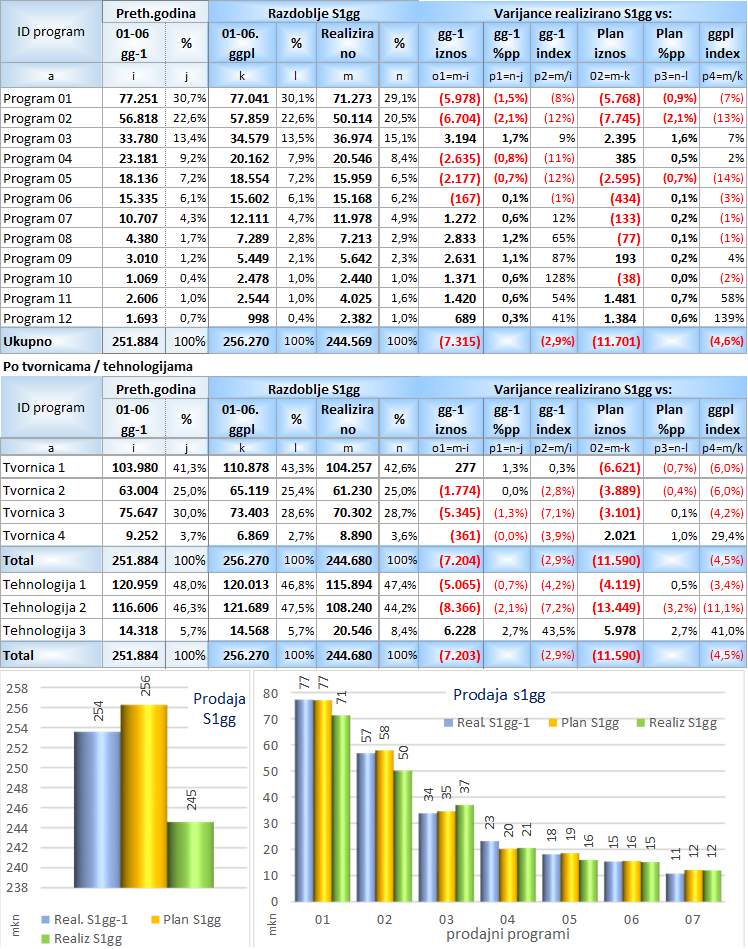

Primjer realizacije prodaje:

Izvor:

Galzina F.: Praktikum kontrolinga (u izradi)