18 srp Menadžerska metoda ocjene profitabilnosti

Uz dva, dobro poznata Računovodstvena pristupa u ocjeni profitabilnosti tj. primjene računovodstvenih metoda vrednovanja zaliha proizvodnje:

* metoda varijabilnih troškova i

* metoda ukupnih troškova kontribucijske marže,

pristaša sam razvoja i primjene menadžerskog, holističkog pristupa tj. Menadžerske metoda ocjene profitabilnosti. Ta metoda podrazumijeva:

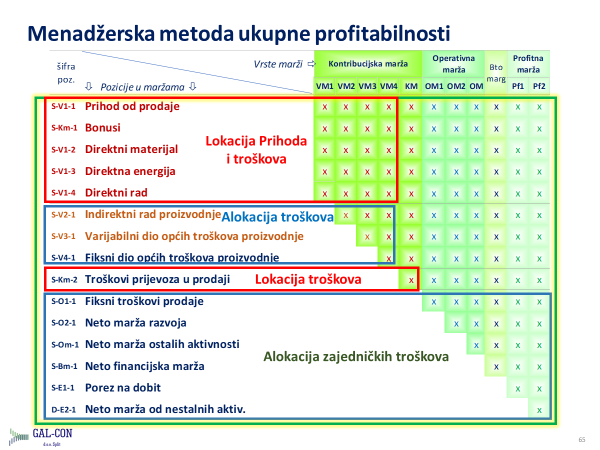

Računovodstvenim metodama ukupnih/varijabilnih troškova pridružuju se svi troškovi razdoblja primjenom metoda njihove alokacije (ovisno o posebnostima grane, grupacije, kompanije) s ciljem što kvalitetnije arbitrarnosti.

Uz to, daje se kompletan raspored poslovnog rezultata po nositeljima troškova – proizvodima, uslugama, projektima.. i to strukturno. Kada primjenimo modele analize varijance stvaramo analitički pregled vrijednosti varijabli (parametara) odstupanja dvaju distribucija unificirane strukture. Matematički se iskazuje i u apsolutnim novčanim iznosima i u relativnim (u pravilu postotnim) vrijednostima. Sve u funkciji izvrsne dijagnostike i terapije ozdravljenja, a time i stvaranja dodane vrijednosti u poslovanju.