25 svi OPERATIVNI KONTROLING – kako i zašto ga implementirati?

Primarna uloga kontrolinga je ostvarivanje kvalitetnog partnerstva s menadžmentom na svim razinama i sudjelovanje u procesu upravljanja poslovanjem uz primjenu harmoniziranih koncepcija kontrolinga.

U Kontrolingu se trebaju primjenjivati brojni instrumenti kontrolinga koje možemo grupirati u:

- Strateške instrumente kontrolinga za strateško upravljanje poslovanjem kojima se osigurava ostvarenje vizije, misije, strategije i, posebno strateških ciljeva. To podrazumijeva “činiti prave stvari”;

- Operativne instrumente kojima se osigurava upravljanje ostvarenjem operativnih ciljeva poslovanja u okviru utvrđenih strateških ciljeva . To podrazumijeva “činiti stvari na pravi način”.

Operativni kontroling podrazumijeva stručno utemeljeno podršku menadžmentu s ciljem ostvarenja ciljeva efikasnosti poslovanja tj. činiti stvari na pravi način u optimizaciji korištenja resursa uz postizanje što bolje rentabilnosti, ekonomičnosti i likvidnosti. Pri tome je važan moment osiguravanja uvjeta za usklađeno korištenje instrumenata operativnog upravljanja. Operativni kontroling fokusiran je na razdoblja unutar godine dana, a u ciljnom modelu i do 2 godine.

AKTIVNOSTI I ZADACI OPERATIVNOG KONTROLINGA

- Utvrđivanje ključnih veličina i pokazatelja nužnih za ostvarenje operativnih ciljeva usklađenih sa strateškim ciljevima;

- Primjena instrumenata operativnog kontrolinga provođenjem monitoringa na dnevnoj, tjednoj odnosno mjesečnoj razini;

- Predlaganje i nadzor ostvarenje utvrđenih mjera korekcija odnosno poboljšanja u slučajevima bitnih odstupanja ostvarenja u odnosu na utvrđene veličine i ključne pokazatelje;

- Projekcije ostvarenja u realnom vremenu na temelju dnevnih ili tjednih (na razini mjeseca) te, najduže mjesečnih (kumulativno) informacija i analiza ostvarenja u odnosu na ciljeve;

- Vođenje sustava menadžerskog izvještavanja: Izrada menadžerskih poslovnih izvještaja prema potrebama i posebnostima kompanije i to za određeni dan, tjedan, mjesec, tromjesečje, polugodište i godinu. Paralelno, stalno raditi na razvoju primjene menadžerskog i troškovnog računovodstva;

- Vođenje procesa operativnog planiranja i prognoziranja za razdoblja unutar godine dana;

- Iniciranje, organiziranje i moderiranje efikasnih oblika neposredne prezentacije izvještaja, aktualnih informacija kao što su: briefinzi, sastanci, audio-video konferencije na različitim menadžerskim razinama;

- Stalna komunikacija sa svima u kompaniji (vertikalno, horizontalno, matrično);

- Kontinuirani rad na poboljšanjima informacijskog sustava, s naglaskom na financijsko -računovodstvenu službu;

- Izbor, primjena i provjera alata i instrumenata kontrolinga te ključnih financijskih i nefinancijskih pokazatelja i odabiranje onih koji u dotičnom slučaju najbolje prikazuju najvažnije parametre za ocjenu poslovanja;

- Utvrđivanje pozitivnih i negativnih trendova te prijedlozi poboljšanja.

NEKOLIKO GLAVNIH INSTRUMENATA OPERATIVNOG KONTROLINGA

Izrada prognoza u funkciji operativnog planiranja (rolling forecast)

U poslovnom i ekonomskom okruženju prisutne su izrazite dinamičke promjene koje donose nove zahtjeve prema društvima u javnom i privatnom sektoru. Sve kompanije sa svojim menadžmentom i zaposlenicima moraju, da bi opstale na tržištu, biti konkurentne i težiti usklađivanju s tim promjenama te odgovoriti na sve te izazove. Upravljanje poslovnim sustavima temelji se na efikasnim procesima i modelima planiranja, budžetiranja, izvještavanja, analizama te stalnim poboljšanjima. U okviru tog cjelovitog procesa razvijaju se novi pristupi i tehnike predviđanja promjena i stvaranja scenarija kao odgovora na sve te promjene.

Prognoza – Operativni plan Računa dobiti i gubitka

U procesu operativnog planiranja i prognoziranja, a u sklopu upravljanja poslovnim uspjehom ključna je aktivnost izrade Prognoze računa dobiti i gubitka. Kvaliteta primjene ove prognoze od vitalnog je značaja za upravljanje Društvom. Osnove za izradu kvalitetne, pravodobne prognoze su:

- Godišnji plan poslovanja (GP) koji je dinamički razrađen po mjesecima (optimalno) ili tromjesečjima (minimalno).

- Menadžerski izvještaji o poslovanju (IP) za svaki mjesec (optimalno, poželjno) ili za svako tromjesečje (minimalno, obvezno).

- Monitoring operativnog kontrolinga (MOK) u kojem se postiže razina praćenja ključnih veličina i pokazatelja na dnevnoj (pretežno) ili tjednoj (za one za koje je to optimalno pratiti) te mjesečno (samo u izuzetnom slučaju).

- Operativni planovi centara odgovornosti za iduće razdoblje: mjesec, tromjesečje, više tromjesečja.

Struktura prognoze računa dobiti i gubitka je standardna i odgovara u svim instrumentima kontrolinga odnosno upravljanja kompanijom.

Monitoring operativnog kontrolinga

Uvažavajući da se kompanijama treba primjenjivati harmonizirana kombinacija upravljačkih i informacijski orijentiranih koncepcija kontrolinga, posebnu važnost ima primjena monitoringa operativnog kontrolinga.

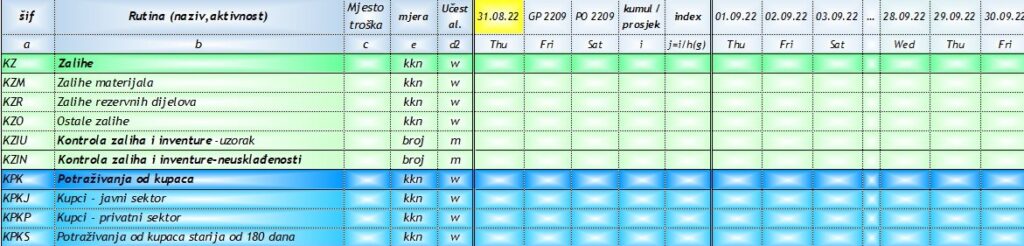

U realizaciji monitoringa koristi se tzv. Dashboard operativnog kontrolinga (skraćeno DOK) koji je dužan primjenjivati i koristiti Odjel kontrolinga.

Izvadak iz Dashboarda operativnog kontrolinga

Aktivnosti operativnog kontrolinga u funkciji mjera korekcije i poboljšanja (terapija)

Nakon što su izvješća s analizama kompletirana i pripremljena za lansiranje u korištenje, vrlo je važno da se ona kvalitetno prezentiraju menadžerima na svim razinama, odnosno osobama koje trebaju biti uključene (sukladno ovlaštenjima) u transparentno informiranje te provođenje mjera korekcije i poboljšanja koje se utvrde u tzv. terapijskom dijelu izvještaja i analize.

Izvor:

Galzina F.: Praktikum kontrolinga (u izradi)