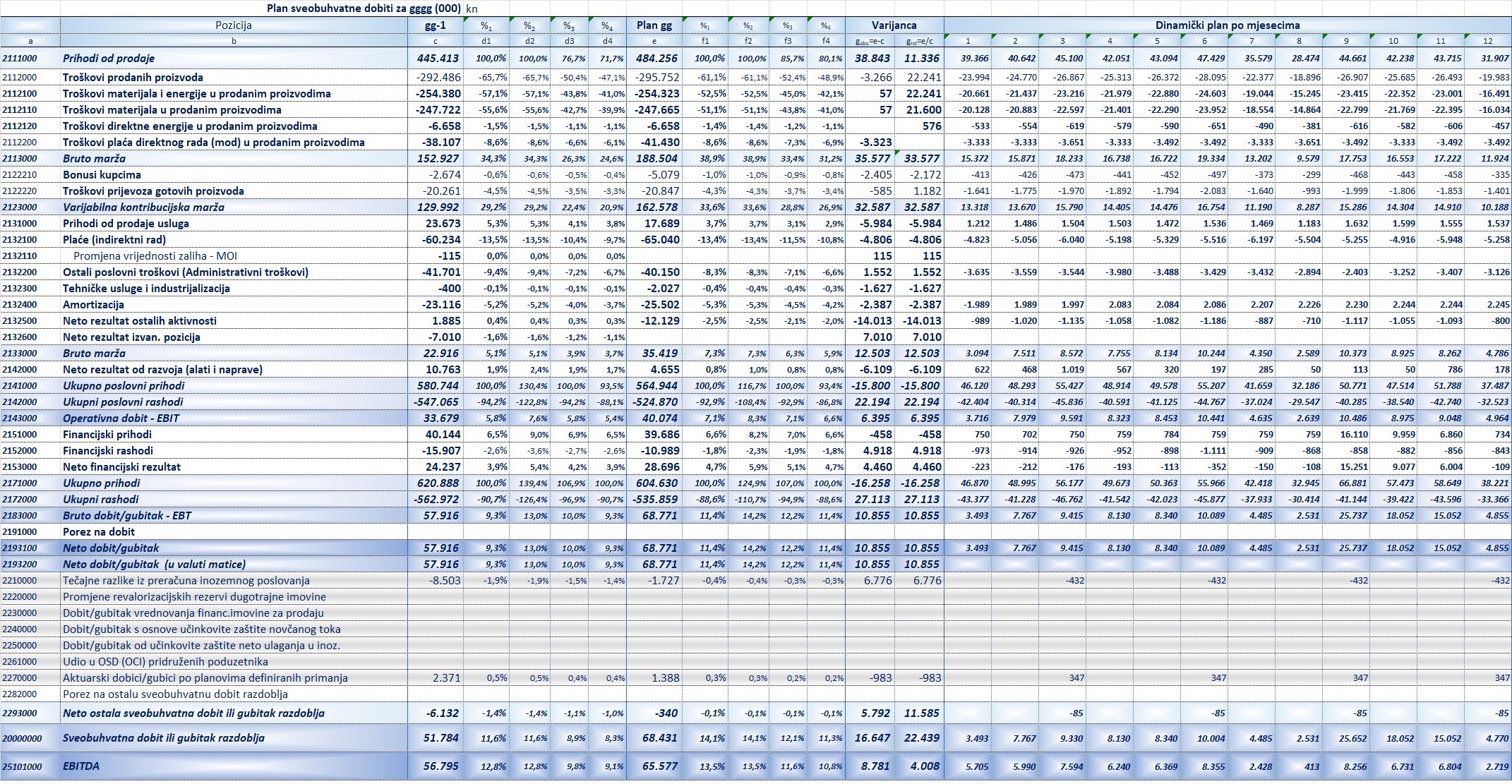

14 pro PLAN SVEOBUHVATNE DOBITI

Funkcija kontrolinga, u svom najužem smislu, mora se obavljati tako da poduzeće može ostvariti svoj profitni cilj. Profitni cilj, u vidu ROI (Return On Investment-prinosa na investicije) iziskuje tehniku obračuna profita. Ali, ta tehnika je ona koja utire put ka profitnom cilju na kontroliran način, a ne tehnika koja stalno iznenađuje menadžment. Iz tog razloga, Izvještaj o sveobuhvatnoj dobiti mora koristiti format Contribution obračuna. Mi ga zovemo MRA – Management Result Account.

Uz navedeno, o kontrolingu moramo promišljati kao menadžerskom procesu čija je misija osmišljavanje i praćenje menadžment procesa definiranja, planiranja i kontrolinga. Kontroleri imaju zajedničku odgovornost s menadžmentom za ostvarivanje tih ciljeva. Pri tom neki od glavnih zadataka su:

- Osiguravanje transparentnosti strategije, poslovnih rezultata, financija i procesa; te

- Organizacija sustava izvještavanja koji je orijentiran budućnosti i obuhvaća poduzeće u cjelini.

Uvažavanjem samo ovih dvaju, bitnih momenata modela procesa kontrolinga postaje sasvim jasan razlog za izbor između dvije opcije “ponuđene” u Međunarodnom računovodstvenom standardu broj 1. (MRS 1).

MSFI (IFRS) 1 točki 99. pruža mogućnost izbora formata prezentacije izvještaja o svebouhvatnoj dobiti ovisno o tome koja pruža pouzdanije i relevantnije informacije koristeći opcije klasifikacije prema:

a) Vrsti prihoda i rashoda (t.102.)

Račun dobiti i gubitka po metodi ukupnih troškova (COGS)

b) Funkcijama koje rashodi imaju u poslovnom subjektu (t.103.)

Kontribucijski račun dobiti i gubitka – Management Result Account (MRA).

Ovakav način iskazivanja rashoda odnosno “gornjeg dijela” računa dobiti i gubitka (sveobuhvatne dobiti) odgovara društvima u proizvodnim i sličnim djelatnostima, jer osigurava ključne informacije na razinama:

- Kontribucijska marža (MRS koristi termin bruto dobiti)

- Operativna dobit – EBIT (MRS koristi termin Dobit prije poreza)

Model razrade prihoda i rashoda po funkcijskom pristupu osigurava “bogatiju” strukturu ili, bolje rečeno, “dublju” analitiku. Paralelno, sustav se projektira tako da se, posebnim algoritmima i relacijskim matricama “proizvode” prikazi i po modelu vrste prihoda i rashoda. To je samo stvar koje ćemo dugme u izborniku prititsnuti.

Izvrsne su prednosti modela funkcijskih prihoda i rashoda. Posebno je to važno za primjenu modela analize varijanci (bridge modeli). Zašto? Ovakav pristup osigurava nam, već u standardnoj strukturi Računa dobiti i gubitka, vrlo jasan i razumljiv prikaz bitnih momenata odstupanja od cilja. Primjer: ostvarena kontribucijska marža je za -1%pp lošija u odnosu na plan. Kontroler provodi analizu varijance i utvrđuje da je takav rezultat kombinacija dvaju faktora: lošijeg učešća troškova direktog materijala za -1,5%pp, a pozitivnog efekta troškova direktnog rada. To nas, upućuje na daljnje analize odstupanja i time na stvaranje podloga za menadžera, koji će uz asistenciju svog kontrolera donijeti kvalitetan akcijski plan te izraditi efikasne prognoze za što bolje ostvarenje konačnog cilja.

U izradi plana sveobuhvatne dobiti odnosno poslovnog rezultata primjenjena je opcija 2 Međunarodnih računovodstvenih standarda broj 1. (MRS 1) – Funkcionalna metoda tj. razrada rashoda prema njihovoj funkciji. Takva metoda odgovara menadžerskim oblicima financijskih izvještaja i zahtjevima planiranja i analiziranja te ciljno orijentiranom kontrolingu.

Sintezom i konsolidacijom svih pojedinačnih planova pozicija sveobuhvatne dobiti stvaramo cjeloviti Plan sveobuhvatne dobiti. Vertikalna i horizontalna struktura tog plana mora biti detaljna, analitička s najvećom mogućom dubinom i širinom kako bi kontroler što bolje ostvario svoju misiju upravljanja ciljevima kompanije. Svakako, najpoželjnije je imati baze podataka koje omogućuju preglede sukladno potrebama vlasnika, top menadžmenta, menadžera pojedinih funkcija i organizacijskih cjelina. Kontroler mora to raditi na zadovoljstvo svojih kupaca, ali i radi onog osnovnog što slijedi u realizaciji planova putem standardnih koraka anamneze, dijagnostike, terapije i ozdravljenja.

Izvori:

Galzina F.: Praktikum kontrolinga (u izradi)

Blazek A.; Deyhle A.; Eiselmayer K., (2014) : Controlling sistem, MBC, Beograd, urednik Šćepanović B.