10 ožu REZERVIRANJA U FUNKCIJI IZRADE REALNIH FINANCIJSKIH IZVJEŠTAJA

U izradi financijskih izvještaja, a posebno godišnjih izvještaja, veliki značaj i pažnja mora se dati realnom sučeljavanju prihoda i rashoda izvještajnog razdoblja. Kreiranje troškova rezerviranja mora biti u funkciji realnog iskaza rashoda u izvještajnom razdoblju. Važno je da se prilikom kreiranja rezervacija poštuju računovodstveni standardi i načela, a posebno načelo opreznosti. Nikako nisu dozvoljene tehnike tzv. kreativnog računovodstva kojima se iskrivljuje poslovni rezultat i financijsko stanje. U prvom redu zbog poreznog rizika, jer se u poreznom nadzoru posebno kontroliraju troškovi rezerviranja budući su time moguća nepriznata umanjenja osnovice za obračun poreza na dobit. Također, mora se imati u vidu da vanjski revizor mora kontrolirati realnost troškova rezerviranja u oba smjera (precjenjivanje i podcjenjivanje).

Rezerviranja treba shvatiti i prihvatiti kao, na zakonu i računovodstvenim načelima i standardima utemeljenim tehnikama iskazivanja realnih financijskih izvještaja, posebno u izvanrednim situacijama koje nosi svakodnevno poslovanja. Rezerviranja nisu i ne smiju biti računovodstvena „kreativna“ tehnika za smanjivanje porezne obveze. Primjenom tehnika rezerviranja može samo doći do vremenskog pomaka porezne obveze, a nikako se ne stvaraju porezne uštede. Istekom rizika rezerviranja ona se trebaju ukinuti, tada postaju prihod i uvećavaju poreznu osnovicu.

Rezerviranje je trošak koji se priznaje u računi dobiti i gubitka tekućeg razdoblja jer ima polazište u sadašnjim prihodima, pa ih već u tekućem razdoblju treba teretiti, kako bi se troškovi i prihodi sučelili u istom razdoblju, a sve zbog nastalog događaja u prošlosti, koji rezultira odljevom sredstava u budućnosti, iznosom kojim se ne može točno odrediti, ali se može pouzdano procijeniti.

Rezerviranje, sukladno MRS-u 37 treba priznati samo onda kada:

-

- subjekt ima sadašnju obvezu (zakonsku ili izvedenu) kao rezultat prošlog događaja;

- je vjerojatno da će podmirenje obveze zahtijevati odljev resursa koji utjelovljuju ekonomske koristi;

- se iznos obveze može pouzdano procijeniti.

Razlikujemo porezno priznata rezerviranja (rezerviranja za otpremnine, za troškove u jamstvenim rokovima, za troškove restrukturiranja i dr.) i porezno nepriznata rezerviranja (rezerviranja za ostala dugoročna primanja zaposlenika, za rizike gubitaka po štetnim ugovorima).

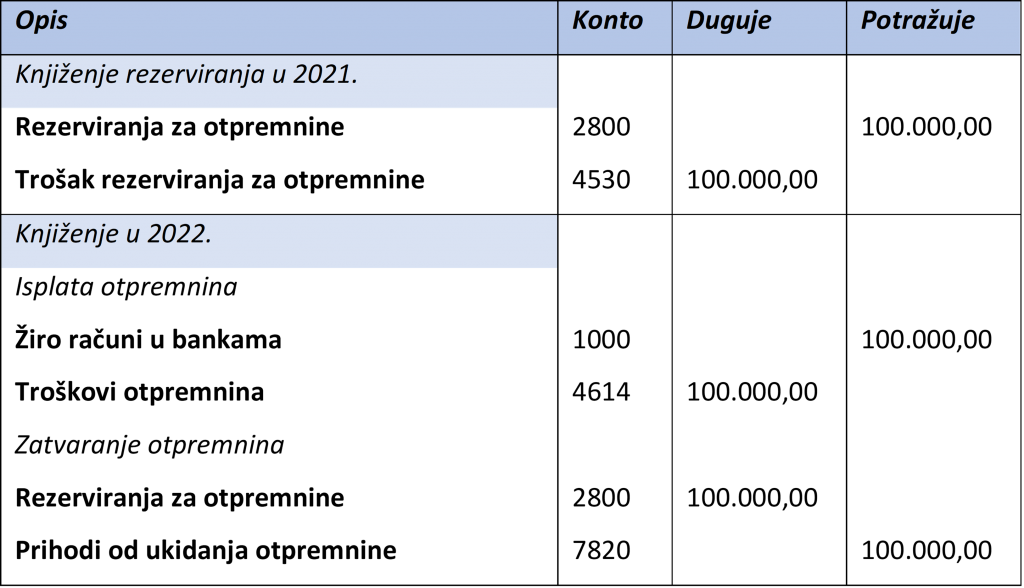

Isplata otpremnina zaposlenicima u 2022. – primjer knjiženja

Izvor:

Galzina F.: Praktikum kontrolinga (u izradi)