09 tra Zašto računovodstvo i knjigovodstvo nisu sinonimi?

Računovodstvo je vještina evidentiranja, klasificiranja i sumiranja u novcu izraženih transakcija, kao i interpretacija rezultata te vještine (AICPA – Američki institut ovlaštenih javnih računovođa).

Meigs & Meigs navode kako je računovodstvo umjetnost interpretacije, mjerenja i povezivanja rezultata ekonomskih aktivnosti.

Vještina, tehnika, umjetnost – rijetko se u praksi terminu računovodstvo pridružuju ovakvi pojmovi. Nažalost, krivo poimanje računovodstva kod „neračunovođa“ je izrazito česta pojava, a najčešća je i najveća greška izjednačavanje računovodstva i knjigovodstva. Knjigovodstvo je podsustav računovodstva i bavi se evidentiranjem nastalih promjena, dok je računovodstvo puno širi i kompleksniji pojam te za zadaću ima znatno više od samog evidentiranja promjena. Njegova je svrha donositeljima odluka pružiti informacije korisne za poslovno odlučivanje.

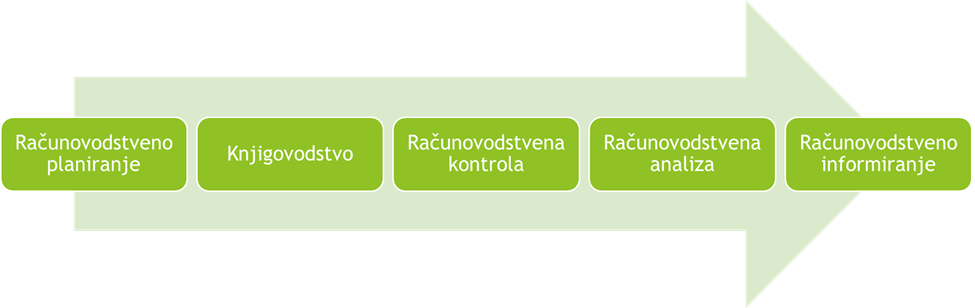

U nastavku se nalazi prikaz strukture računovodstva:

Dakle, pravi računovođa se ne bavi poslovima knjigovođe, već su njegovi glavni zadaci da planira, kontrolira, analizira i informira.

Što planira? Planira buduće izgledne događaje, izrađuje različite predračune i planske financijske izvještaje.

Što kontrolira? Kontrolira dokumente, obračune, knjiženja te ispravnost i točnost izlaznih računovodstvenih informacija.

Što analizira? Na osnovi provjerenih podataka utvrđuje povezanost između ostvarenih poslovnih aktivnosti zabilježenih u knjigovodstvenoj evidenciji i onih postavljenih planom, tj. između računovodstvenih predračuna i obračuna.

Koga informira? U idealnim sustavima informira prvenstveno kontroling, koji mu je glavni partner, osim u modeliranju gore navedenih procesa, i u strukturiranju informacija za menadžment, upravu, vlasnike i nadzorna tijela.